Die besten Tagesgeldkonten im Vergleich

Finde ein geeignetes Tagesgeldkonto für Österreich Jetzt Tagesgeld vergleichen »

Breiter Tagesgeld-Vergleich

Attraktive, täglich verfügbare Zinsen auf Einlagen

Renommierte Banken für Österreich

Erklärung für das * Sternchen: Unter bestimmten Voraussetzungen kann bei erfolgreicher Vermittlung eine Vermittlungsprovision vom jeweiligen Anbieter ausgezahlt werden. So kannst du uns ohne Nachteile für dich unterstützen und wir können im Gegenzug kostenlose Inhalte für dich produzieren.

Keine Zeit? Lerne alles Essenzielle über Tagesgeld in 3 Minuten ⏱

- Tagesgeld ist eine Form des Sparens, bei dem das Geld - wie der Name schon sagt - täglich verfügbar ist. Das bedeutet, das Geld ist an keine Laufzeiten gebunden und du kannst darüber jederzeit verfügen.

- Es gibt bei Tagesgeld in der Regel keine Mindestlaufzeiten und Kündigungsfristen.

- Tagesgeld kann bis zu einem gewissen Grad der Inflation entgegenwirken. Gleichzeitig kann vom Zinseszinseffekt profitiert werden.

- Tagesgeld bei deutschen oder österreichischen Banken unterliegen der Einlagensicherung von € 100.000,- pro Kunde.

- Die Zinsen bewegen sich aktuell zwischen 0,01% und 0,08%.

- Der Vorteil gegenüber Festgeld ist die stöndige Verfügbarkeit deines Geldes. Dafür sind die Zinsen beim Tagesgeld etwas niedriger als bei Festgeld.

Das Wichtigste in Kürze:

- Tagesgeldkonten bieten täglichen Zugriff auf die Einlagen.

- Banken zahlen für Tagesgeld variable Zinsen bis zu 0,5 %, die sich täglich ändern können.

- Kündigungsfristen und Mindestvertragslaufzeiten gibt es nicht.

- Eröffnung und Kontoführung von Tagesgeldkonten sind online möglich.

- Tagesgeld unterliegt der Einlagensicherung der EU und häufig zusätzlich privaten Einlagensicherungsfonds deutscher Banken.

- Als „Flexgeld“ bezeichnete Angebote haben eine Mindestlaufzeit von meist 2 Wochen.

- Neukunden erhalten attraktive Konditionen, die nach einer vertraglich vereinbarten Frist zu Normalkonditionen reduziert werden.

Was ist ein Tagesgeldkonto?

Niedrigzinsen, Negativzinsen und Höchstbeträge auf Girokonten lassen jeden Sparer erblassen. Wohin mit Geld, auf das man kurzfristig zugreifen möchte und für das man auch noch attraktive Zinsen bekommt?

- Wer glaubt, dass ein Girokonto völlig ausreichend ist, muss die Erfahrung machen, dass Minimalzinsen und Höchstbeträge die Möglichkeiten einschränken.

- Sparkonten sind beliebt und sicher, bieten jedoch magere Zinsen und zusätzlich Kündigungsfristen.

- Die Alternative: ein Tagesgeldkonto. Flexibel mit täglicher Zugriffsmöglichkeit und variablen Zinsen lässt es sich schnell ohne Kündigungsfrist auflösen.

- Zudem unterliegt Tagesgeld der Einlagensicherung der EU.

Damit bietet ein Tagesgeldkonto alle Vorteile, die eine eiserne Reserve haben sollte. Vorausgesetzt, du besparst es ausreichend, denn nur mit einer gewissen Einlagenhöhe erfüllt es seinen Zweck als Finanzpolster.

Tipp: Um dein Tagesgeldkonto optimal zu besparen, überweist du deine Sparrate am besten monatlich. Mit einem Dauerauftrag wird die Einlage zur unbemerkten, aber wirkungsvollen „Ausgabe“.

Wie eröffne ich ein Tagesgeldkonto?

Sobald du eine sichere Bank mit einem attraktiven Konto gefunden hast, kannst du das Konto online eröffnen. Die Identifizierung kann unkompliziert via Internet vorgenommen werden.

Wer das VideoIdent-Verfahren nicht anwenden will, kann das klassische PostIdent-Verfahren in einer Postfiliale nutzen.

Sind alle Eröffnungsschritte erledigt, fehlt nur noch deine Einlage. Das Geld kannst du von jedem Konto aus überweisen.

Auszahlungen vom Tagesgeldkonto sind nur über ein Referenzkonto zugelassen. Dazu dient dein Girokonto, das du bei Eröffnung des Tagesgeldkontos angegeben hast. Eine direkte Überweisung auf ein Drittkonto ist aus Sicherheitsgründen nicht möglich.

In 3 Schritten zu meinem Tagesgeldkonto

1. Vergleichen und filtern

Nicht jede Bank hat die gleichen Angebote, Laufzeiten und Konditionen. Es gibt zum Teil erhebliche Unterschiede, vor allem zwischen deutschen und ausländischen Anbietern.

Um einen guten Überblick zu erhalten, nutze Vergleichsportale und selektiere die Angebote nach deinen Vorstellungen.

2. Konto eröffnen

Hast du deinen Wunschanbieter gefunden, klicke auf dessen Website den Bereich zum Tagesgeld an. Nahezu alle Banken ermöglichen die Antragstellung online. Das dauert meist nicht länger als wenige Minuten.

Du gibst deine persönlichen Angaben und ein Referenzkonto ein und nimmst deine Identifikation vor. Das kannst du per Postident in der Postfiliale tun oder schneller per Videoident direkt am Bildschirm oder Smartphone. Dazu brauchst du nur deinen gültigen Personalausweis.

Selbstverständlich ist der Anlagebetrag besonders wichtig. Abhängig vom Mindestanlagebetrag der Bank kannst du mit Beträgen zwischen 500 EUR und 2.500 EUR starten. Die Laufzeit brauchst du nicht gesondert zu wählen, da Tagesgeld täglich verfügbar ist.

Sobald du alles angegeben und deine Kontoeröffnung abgeschickt hast, erhältst du eine Bestätigung des Anbieters mit den Eröffnungsdaten.

3. Tagesgeld einzahlen

Das Konto ist aktiv geschaltet? Zeit, dein Tagesgeld zu überweisen. Das kannst du von deinem Referenzkonto aus veranlassen, musst du jedoch nicht. Auch von jedem Drittkonto, das Transaktionen zulässt, sind Überweisungen auf das neu eröffnete Tagesgeldkonto erlaubt.

Willst du die Besparung regelmäßig vornehmen, richte dir am besten einen Dauerauftrag ein. So wirst du das Fehlen der monatlichen Rate auf deinem Girokonto kaum bemerken.

Vorteile und Nachteile von Tagesgeld

Vorteile

Zinsen

Auch wenn du mit Tagesgeldkonten nur moderate Zinserträge generieren kannst, sind sie bei hoher Flexibilität besser verzinst als Spar- und Girokonten. Letztere werden kaum mehr verzinst oder sogar mit Negativzinsen belegt.

Tagesgeld kann aktuell im besten Fall mit 0,5 % verzinst werden und übertrifft dabei deutlich die Sparzinsen. Bei deiner Finanzplanung solltest du beachten, dass der Zinssatz variabel ist und täglich angepasst werden kann.

Besonders attraktiv sind die Konditionen häufig für Neukunden. Diese Aktionen sind zwar auf eine bestimmte Frist und einen Maximalbetrag begrenzt, dennoch lohnt sich die Geldanlage.

Allerdings fällt der Zinssatz nach Ablauf der vereinbarten Anlagedauer auf ein deutlich reduziertes Niveau für Bestandskunden. Ist dir dieser Prozentsatz zu niedrig, bleibt dir nur die Umschichtung zu einem neuen Anbieter. Dort kannst du wieder ein Neukundenangebot annehmen, bis auch dessen Angebotsfrist abläuft.

Um diese Drehscheibe zu vermeiden, solltest du auf Neukundenangebote mit möglichst langer Laufzeit achten. In dieser Zeit bleibt dir der zugesicherte Zinssatz bestehen. Entscheide dich zudem für eine Bank, deren Zins auch danach relativ gleichbleibend ist und generell wenig schwankt.

Übrigens: Zinserträge werden zu unterschiedlichen Terminen ausgezahlt. Achte darauf, dass Gutschriften statt jährlich in kürzeren Intervallen, beispielsweise monatlich oder 14-tägig erfolgen, um den regelmäßigen Zinseszinseffekt bei Wiederanlage zu nutzen.

Flexibilität

Über deine Einlagen auf dem Tagesgeldkonto kannst du ohne Kündigungsfrist jederzeit verfügen. Damit bietet sich ein Tagesgeldkonto für kurzfristige Anlagen mit hoher Zugriffswahrscheinlichkeit an.

Eine Ausnahme gibt es jedoch: Angebote mit der Bezeichnung „Flexgeld“, die ausländische Banken oft anbieten, haben meist eine Mindestlaufzeit von 14 Tagen. Damit sind höchstens zwei Zugriffe pro Monat möglich.

Auch die Auszahlung vertraglich zugesicherter Bonuszahlungen kann an eine Mindestlaufzeit geknüpft sein. Diese Frist beträgt meist ebenfalls 2 Wochen.

Sicherheit

Ein Tagesgeldkonto innerhalb der EU unterliegt der gesetzlichen Einlagensicherung und ist bis zum Maximalbetrag von 100.000 EUR sicher.

Zudem sind dort größere Summen besser aufgehoben als auf einem Girokonto. Im Rahmen von betrügerischen Handlungen könnte sich ein größeres Finanzpolster auf dem eher unsicheren Girokonto fatal auswirken.

Kosten

Tagesgeldkonten sind in der Regel kostenlos. Zusätzliche Leistungen können jedoch Kosten verursachen.

Informiere dich vorab in der Gebühren- und Leistungsübersicht deiner kontoführenden Bank.

Nachteile

So mancher Vorteil eines Tagesgeldkontos ist zugleich sein größter Nachteil:

Zinsen

Aufgrund der täglichen Verfügbarkeit ist der Zinssatz für Tagesgeld niedriger als für unflexiblere Anlageklassen, beispielsweise Festgeld.

Nachteilig ist auch, dass nicht nur Anleger jederzeit auf ihre Einlagen zugreifen können, sondern die Banken auch den Zinssatz täglich anpassen können. Zinsen, die heute attraktiv und verlockend sind, können einige Tage später schon kaum mehr die Inflationsrate decken.

Transaktionen

Tagesgeldkonten sind nur für Überweisungen auf das Referenzkonto ausgelegt. Transaktionen auf Drittkonten oder Lastschrifteinzüge lässt ein Tagesgeldkonto nicht zu.

Überziehungen

Überziehungen sind bei Tagesgeldkonten nicht möglich. Benötigst du kurzfristig mehr Geld, als du eingezahlt hast, musst du auf den Dispositionskredit des Girokontos oder eine alternative Kreditvariante ausweichen.

Häufige Fragen und Antworten zu Tagesgeld

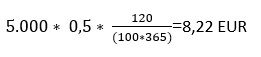

Wie wird der Zins beim Tagesgeld berechnet?

Beispiel: Du hast 5.000 EUR, die du zu einem Tagesgeldzins von 0,5 % für vier Monate anlegen willst:

=8,22 EUR

Dein Zinsertrag beträgt in diesem Beispiel 8,22 EUR. Dabei wurde vorausgesetzt, dass Zinsen am Ende der Laufzeit ausgezahlt werden. Ein Zinseszinseffekt entfällt daher.

Was versteht man unter Zinseszins?

Erhältst du dagegen eine monatliche Verzinsung, kannst du den Gewinn sofort wieder anlegen und zusammen mit dem Anlagebetrag verzinsen lassen.

Hast du in unserem Beispiel 8,22 EUR Zinsertrag und legst diese mit dem Hauptanlagebetrag von 5.000 EUR wieder an, werden im nächsten Anlagezeitraum 5008,22 EUR verzinst.

Dies nennt man Zinseszinseffekt.

Um einen solchen Effekt nutzen zu können, solltest du bei Angeboten auf die Intervalle der Zinsgutschriften achten. Diese variieren je nach Bank zwischen monatlicher, vierteljährlicher, halbjährlicher oder jährlicher Zinszahlung.

Müssen Zinserträge vom Tagesgeldkonto versteuert werden?

Ja, wie alle Zinserträge sind auch Zinsen auf dem Tagesgeldkonto steuerbar.

- Sofern du keinen ausreichenden Freistellungsbetrag gestellt hast, führt die Bank 25 % Abgeltungssteuer an die Finanzbehörden ab.

- Voraussetzung für den Freistellungsauftrag ist, dass sich deine Zinserträge innerhalb des Sparer-Pauschbetrags bewegen. Dieser beträgt bei Singles 801 EUR und bei Verheirateten 1.602 EUR.

- Daneben besteht die Möglichkeit, eine Nichtveranlagungsbescheinigung einzureichen. Das betrifft beispielsweise Senioren und Studenten.

- Du kannst die Rückerstattung deiner Abgeltungssteuer verlangen, wenn du es versäumt hast, einen ausreichenden Freistellungsauftrag zu stellen. Dazu nutzt du die Anlage KAP im Rahmen deiner Steuererklärung.

Ab wann lohnt sich ein Tagesgeldkonto?

Ein Tagesgeldkonto lohnt sich praktisch für jeden aus den unterschiedlichsten Anlässen. Ob du es als Notreserve nutzen willst oder dir auf diesem Weg ein finanzielles Polster für persönliche Wünsche aufbaust, die Möglichkeiten sind vielseitig.

Besonders lohnenswert ist der Aufbau eines Tagesgeldguthabens, wenn du an anderer Schulden hast. Der Grund: Die Zinsen für Kredite sind um ein Vielfaches höher als für ein Tagesgeldkonto.

Wer beispielsweise einen Dispokredit nutzt, zahlt ca. 10 % p. a. Bei nur 1000 EUR Überziehung eines Kontos fallen 100 EUR jährlich an.

Das Guthaben eines Tagesgeldkontos in gleicher Höhe bringt bei 0,5 % Verzinsung lediglich 5 EUR pro Jahr ein.

Tipp: Es lohnt sich, auf einem Tagesgeldkonto jeden verfügbaren Euro zu sammeln, um regelmäßig Kredite zu tilgen oder komplett abzulösen.

Wann bekomme ich die Zinsen?

Die Zinszahlungsintervalle sind nach Bank und Land unterschiedlich. Sie variieren zwischen monatlicher, quartärlicher, halbjährlicher oder jährlicher Zinszahlung.

Vor allem, wenn du Wert auf die Ausnutzung des Zinseszinseffekts legst, solltest du auf kurze Intervalle achten. Andernfalls kannst du dir die Zinserträge auch direkt auf dein Referenzkonto übertragen lassen.

Wie sicher ist Tagesgeld?

Tagesgeld ist eine der Anlageformen, die der gesetzlichen Einlagensicherung der EU unterliegen:

- Diese gilt pro Bank und Kunde bis zu einem Höchstbetrag von 100.000 EUR.

- Deutsche Banken sowie ausländische Banken mit deutschen Niederlassungen verfügen häufig zusätzlich über eine freiwillige Einlagensicherung beim Einlagensicherungsfonds des Bundesverbandes deutscher Banken.

- Ausländische Banken dagegen haben nicht zwingend eine funktionierende Einlagensicherung, auch wenn sie der EU angehören.

- Daher solltest du bei Einlagen auf Konten einer ausländischen Bank auf deren Sitz in einem wirtschaftlich stabilen Heimatland achten.

- Nimm für deine Entscheidung die Einstufung renommierter Ratingagenturen zuhilfe, bevor du ein verlockendes Angebot annimmst.

- Vorsicht, wenn das Tagesgeld nicht in Euro geführt wird. Innerhalb der EU gibt es Länder, die nicht den Euro als Währung einsetzen. Der Maximalwert der Einlagensicherung über 100.000 EUR wird dann in die Landeswährung umgerechnet, wobei die Umrechnung Währungsschwankungen unterliegt.

Tipp: Achte auf besonders attraktiv klingende Angebote mit überdurchschnittlichen Zinsboni. Diese sind meist nur Neukunden vorbehalten und stehen Bestandskunden nicht zur Verfügung.

Welche Zinsen sind beim Tagesgeld üblich?

Die aktuelle Zinsspanne für Tagesgeld beträgt zwischen 0,01 % und 0,5 %. Sie wird bestimmt von der weiterhin gültigen Niedrigzinsphase. Diese ist Bestandteil der Strategie der Europäischen Zentralbank (EZB) zur Förderung der europäischen Wirtschaft.

Sie bestimmt mit dem Leitzins, zu welchen Sätzen sich Geschäftsbanken bei ihr Geld leihen können. Diese Kosten wirken sich auf Zinssätze im privaten Bereich aus. Erst wenn der Leitzins steigt, können Anleger auf höhere Tagesgeldzinsen hoffen.

Wie viel Geld sollte ich auf dem Tagesgeldkonto haben?

Idealerweise parkst du auf deinem Tagesgeldkonto mindestens 2-3 Monatsgehälter. Damit hast du eine Reserve, die beispielsweise eine notwendige Reparatur deines Autos oder die OP deines Haustieres überbrücken kann.

Hast du größere Pläne wie den Kauf einer neuen Küche oder deine Hochzeit, erhöhst du die Rücklagen einfach. Das gilt auch für die Kaution einer zukünftigen Wohnung oder die Notreserve für Reparaturen.

Falls du dein Geld längerfristig entbehren kannst, bieten sich bessere Anlageformen an. Festgeld beispielsweise ist zwar weniger flexibel, bietet jedoch höhere Zinserträge. Aktienfonds können eine weitere lukrative Alternative sein, unterliegen allerdings Kursschwankungen.

Letztlich punktest du am besten mit einer guten Kombination dieser Anlagevarianten.

Ist ein Sparbuch oder Tagesgeld besser?

Das Geldvermögen privater Haushalte in Deutschland betrug im 1. Quartal 2020 bemerkenswerte 6.337,2 Milliarden Euro. Fast ein Drittel davon mit 1.762,4 Milliarden Euro (Ende 2019) parkten die Deutschen in Bargeld und Sichteinlagen. Beliebt sind Girokonten, Tagesgeld und Sparkonten.

Einige Banken bieten kaum mehr Sparkonten an. Wenn doch, dann zu Minimalzinsen bis 0,3 %. Nicht nur die Zinserträge halten sich bei Sparkonten im überschaubaren Rahmen, Kündigungsfristen behindern zusätzlich die Flexibilität der Anleger.

Bevorzugte Anlageklasse der Deutschen

Dennoch ist das Sparbuch nach wie vor der Deutschen liebste Anlageform. War die Nachfrage in den letzten Jahren zurückhaltend, hat die Corona-Pandemie das Vertrauen in die unkomplizierte Anlageform erneut gestärkt.

Das Sparbuch punktet mit Risikofreiheit und Simplizität. Es mangelt jedoch am Zinssatz, der kaum die Inflation ausgleicht. Das scheint 37 % der Deutschen nichts auszumachen, die 2020 ein Sparbuch bevorzugten. Dagegen haben sich nur 22 % von den Vorteilen eines Tagesgeldkontos überzeugen lassen.

Dabei spricht vieles für Tagesgeld: u. a. tägliche Verfügbarkeit und ein Zinssatz bis 0,5 %. Zudem sprechen die maximale Flexibilität und der Zinseszinseffekt bei Wiederanlage der ausgezahlten Zinsen für diese Anlageform.

Keine Kündigungsfrist bremst dich als Anleger aus. Du kannst dein Tagesgeldkonto vollständig online bedienen, jederzeit auflösen oder weitere Konten eröffnen.

Wie viele Tagesgeldkonten darf ich besitzen?

Hast du dich für ein Tagesgeldkonto entschieden? Die Vorzüge einer Notreserve abseits der monatlichen Einnahmen und Ausgaben wecken bei vielen Anlegern den Wunsch, weitere Konten für unterschiedliche Zwecke zu führen.

Da es keine Obergrenze gibt, kannst du Tagesgeldkonten für die anstehende Heizölorder, die Dachreparatur oder die TÜV-Reparatur deines Wagens eröffnen.

So hast du deine Finanzpolster im Überblick und wirst nicht verleitet, das Geld dafür auszugeben.