Keine Frage, auch Deutsche betreiben Geldanlage. Doch wirkliche Begeisterung für das Thema, vor allem im Bereich Aktien, will nicht so recht aufkommen. Soweit zumindest der subjektive Eindruck. Doch entspricht dieser auch der Realität oder ist dies nur eine verzerrte Wahrnehmung? In diesem Artikel versuche ich der Aktienverdrossenheit Deutschlands auf die Spur zu kommen.

Geldanlage vs. Sparen

Zuallererst möchte ich auf zwei Dinge eingehen, welche ich getrennt betrachte: Die Anlage von Geld und das reine Sparen. Natürlich ist es so, dass auch Sparen eine Form der Geldanlage darstellt. Wirklich warm werde ich damit jedoch nicht, was hauptsächlich daran liegt, dass Sparen in der heutigen Zeit aufgrund der niedrigen Zinsen in Kombination mit der steigenden Inflationsrate das Geld eher weniger werden lässt als es zu vermehren. Eine ineffektivere Form der Geldanlage lässt sich wohl kaum finden.

Laut einem Artikel der „Presse“ aus dem Jahr 2017 planen mehr als 80% aller Deutschen ihr Geld anzulegen. Unter den 30-49-Jährigen liegt die Quote sogar bei 90%.

Betrachtet man die reinen Zahlen, könnte man also meinen, dass Deutschland ein richtig anlagebegeistertes Land ist. Was dabei allerdings zu berücksichtigen ist, ist die Art der Finanzprodukte. So wird bei einem Großteil der befragten unter „Geldanlage“ das bereits angesprochene, klassische Sparbuch bzw. das verwandte „Bausparen“ verstanden.

Was dann schon interessanter ist und für mich auch wirklich in die Kategorie „Geldanlage“ fällt, sind Finanzprodukte wie Aktien, Fonds, ETF’s und Anleihen. Genau bei diesen Dingen sieht es dann aber leider alles andere als gut aus.

Die Aktienkultur in Deutschland

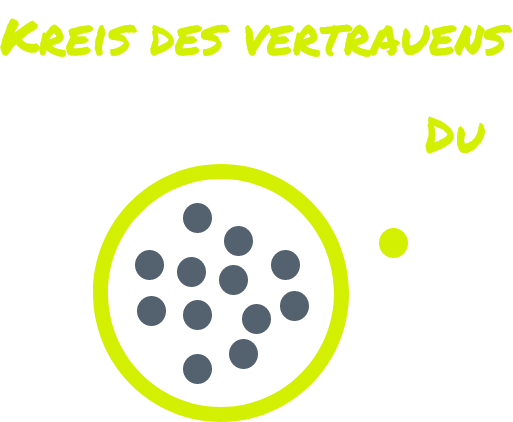

Die Aktionärsquote, also der Anteil der Einwohner, die in Aktien investiert sind, beträgt in Deutschland 5-7%, was übrigens auch der von Österreich entspricht.

Andere westliche Länder liegen da schon deutlich darüber. Beispielsweise hält sich die Schweiz bei konstanten 20%. Aber auch Schweden ist mit 19% gut dabei. Eine der höchsten Quoten hat die USA mit aktuell ca. 25%. Doch auch hier gab es einen bemerkenswerten Rückgang zu verzeichnen, lag diese doch einst mal bei phänomenalen 56%.

Was man also eindeutig feststellen kann, ist, dass es in Deutschland im Vergleich zu anderen Ländern keine wirkliche Aktienkultur gibt, was mich zu der Frage gebracht hat, woran das liegen mag.

Wenn man in Deutschland das Thema Aktien anspricht, wird man meist verhaltenes Schweigen ernten oder einen Kommentar wie „Aktien? Viel zu riskant! Mein Geld ist auf dem Sparbuch besser aufgehoben!“.

Der Grund für diese Meinung kann manchmal erschreckend einfach sein: Aktien haben seit jeher keinen guten Ruf. Den Begriff „Zockerpapier“ hört man hier oft und die Finanzkrise 2008 hat es nicht besser gemacht. Quasi von einem Tag auf den anderen gab es Abschläge von 30%, 40% oder auch 50% zu verbuchen. Wer Geld im Aktienmarkt hatte, musste einige Federn lassen. Wer kein Geld in Aktien hatte, schwor sich, nie in dieses „Teufelszeug“ zu investieren. Diese Meinung ist in Österreich übrigens in ähnlicher Form vorzufinden.

Erst letztens hatte ich mich mit einem befreundeten Trader über dieses Thema unterhalten, der diese These untermauert hat. Seiner Meinung nach hat die erste große Abneigung gegen Aktien in jüngerer Zeit bereits mit dem Platzen der Dotcom Blase um die Jahrtausendwende begonnen. Über viele Jahre hinweg gab es vor dieser Zeit kaum jemanden, der nicht in Aktien investiert war. Vorwiegend Technologie-Werte boomten und wurden buchstäblich bis zum Himmel gehypt. Als dann der große Crash kam, verloren die meisten Anleger ihr hart erarbeitetes Geld. So ein Ereignis hinterlässt Spuren und erklärt das mangelnde Vertrauen vieler Menschen in Aktien.

Was man an dieser Stelle natürlich erwähnen muss, ist, dass bei großen Aktien-Crashs nicht die Aktien selbst das Übel sind, sondern Anleger in vielen Fällen keine Vorsicht walten lassen, welche Werte ins Depot gelegt werden.

Doch es gibt einen zweiten, länderspezifischen Grund: Der Psychologe Borwin Bandelow hat in einem Interview der F.A.Z. in Bezug auf die Geldanlage in Deutschland einmal gesagt "Die Deutschen zeigen vielmehr insgesamt im Vergleich zu Menschen in anderen Ländern ein eher vorsichtiges Wesen". Das sehe ich auch auf Deutschland zutreffend. Das Credo lautet: Das Ersparte lieber in Sicherheit halten, als es einer größeren Zuwachsmöglichkeit, jedoch mit höherem Risiko auszusetzen.

Einer rationalen Betrachtung hält diese Art der Denkweise jedoch wohl eher nicht stand. Auf dem Sparbuch wird das Geld auf jeden Fall weniger. Mit einem in Deutschland beliebten Bausparvertrag sieht es zwar eine Spur besser aus, doch auch hier ist in den meisten Fällen allerhöchstens mit Werterhalt, jedoch nicht mit Wertzuwachs zu rechnen.

Auch sollte man natürlich beachten, dass viele Deutsche unter dem Satz „in Aktien zu investieren“ an die Selektion einzelner Aktientitel denken. Das ist ein möglicher Weg! Jedoch birgt dieser natürlich mehr Gefahren als die Investition in bereits diversifizierte Produkte wie beispielsweise ETF’s oder Fonds.

Etwas besser als Aktientitel steht übrigens die Anlage in Gold da. Obwohl hier kaum hohe Renditen möglich sind, ist die Beliebtheit trotzdem größer, was wiederum mit hoher Wahrscheinlichkeit am verminderten Risiko dieser Anlage liegt.

Zusammenfassend lässt sich also sagen, dass die Nachwirkung der vergangenen Börsencrashs in Kombination mit dem eher risikoscheuen Wesen der Deutschen zu der jetzigen Situation geführt hat.

Wer das Abenteuer Aktien trotzdem wagen möchte, empfehle ich an dieser Stelle vorher einen Aktiendepot-Vergleich in Anspruch zu nehmen, um sich zumindest in diesem Bereich ein paar unnötige Kosten & Gebühren zu ersparen.

Lösungen für die Zukunft

Wie kann man die Risikoaversion bezüglich der Geldanlage in Deutschland mindern? Würde ich einer realistisch-pessimistischen Linie folgen, würde ich sagen: Da ist Hopfen und Malz verloren! Tu ich aber glücklicherweise nicht. Trotzdem werden wir uns natürlich alle einig sein, dass so etwas nicht von heute auf morgen zu ändern ist. Besonders nicht, wenn die Gründe so tief verwurzelt sind und die Angst von Generation zu Generation weitergetragen wird.

Ein Lösungsansatz, den ich sehr begrüßen würde, ist, die finanzielle Bildung bereits in der Schule zu fördern. Aus meiner Sicht wird in diesem Bereich zu wenig, um nicht zu sagen überhaupt nichts, getan. Oder können Sie sich daran erinnern, in der Schule Praktisches zum Thema Geld gelernt zu haben?

Schüler sollten schon von Beginn an, den richtigen Umgang mit Geld erlernen, wobei nachhaltiges Wirtschaften im Vordergrund stehen sollte.

Zu oft wird dem Thema „Geld“ auch mit einem emotionalen Ansatz begegnet, was in diesem Gebiet jedoch nur selten gut aufgehoben ist. Das belegen übrigens Beobachtungen ganz gut: Menschen, die im Finanzmarkt emotionale Entscheidungen treffen, sind weniger erfolgreich als diejenigen, die rational und faktenbasiert an die Sache heran gehen.

Die dringend benötigte finanzielle Aufklärung ist auch vor dem Hintergrund zu betrachten, dass über der Hälfte aller Deutschen Konsumschulden haben. Da fehlt einfach oft das grundsätzliche Gespür für Finanzen und den Umgang damit. Aus diesem Grund ist ein frühes Eingreifen besonders wichtig – Im besten Fall durch Aufklärung. Dann kann es auch wieder mit der Aktionärsquote aufwärts gehen!